एफडी अल्पकालीन आणि दीर्घकालीन अशा दोन्ही असू शकतात, तर पीपीएफ ही दीर्घकालीन गुंतवणूक आहे. म्हणून, पीपीएफ आणि एफडी मधील मुख्य फरक जाणून घेणे महत्त्वाचे आहे.

पणजी : नरेंद्र मोदींनी सलग तिसऱ्यांदा पंतप्रधानपदाची शपथ घेतली आहे. अशातच निकालाच्या दिवशी शेअर्स बाजाराची बिघडलेली स्थिती ट्रेडर्स आणि बायर्ससाठी पुन्हा अनुकूल होत आहे. सद्यघडीस शेअर्स बाजारत गुंतवणुकीचे अनेक ऑप्शन आहेत. पण त्याही व्यतिरिक्त जर तुम्हाला कमी जोखीम पत्करायची असेल तर तुम्ही एफडी किंवा पीपीएफ सारखे पारंपरीक गुंतवणुकीचे पर्याय निवडू शकता. पण त्यापूर्वी दोन्ही पर्यायांची सखोल समीक्षा होणे गरजेचे आहे. जाणून घेऊयात याबद्दल सविस्तर.

एफडी (फिक्स्ड डिपॉझिट) आणि पीपीएफ (पब्लिक प्रॉव्हिडंट फंड) कमी जोखम पत्करून गुंतवणूक करू इच्छिणाऱ्यांसाठी दोन सर्वोत्तम पर्याय आहेत. एफडी किंवा मुदत ठेव हे एक प्रकारचे आर्थिक साधन आहे. यामध्ये एखादी व्यक्ती ठराविक कालावधीसाठी एकरकमी रक्कम गुंतवते. यावर व्याजदर निश्चित आहे. त्याचा कालावधी काही दिवसांपासून ते १० वर्षांपर्यंत असू शकतो. पब्लिक प्रॉव्हिडंट फंड हा भारत सरकारद्वारे सेवानिवृत्ती नियोजन आणि बचतीला प्रोत्साहन देण्यासाठी ऑफर केलेला दीर्घकालीन गुंतवणूक प्रोग्रॅम आहे. याचा लॉक-इन कालावधी १५ वर्षांचा आहे. पुढे ५ वर्षांच्या ब्लॉकमध्ये वाढवले जाऊ शकते.

गुंतवणुकीचा प्रकार

एफडी हा गुंतवणुकीचा एक प्रकार आहे, यामध्ये एखादी व्यक्ती ठराविक कालावधीसाठी एकरकमी रक्कम जमा करते आणि ठेवीवर व्याज मिळते. तर पीपीएफ भारत सरकार प्रायोजित आहे. यामध्ये, एखादी व्यक्ती एकाच वेळी किंवा १५ वर्षांसाठी १२ हप्त्यांमध्ये वार्षिक १,५०,००० रुपयांपर्यंत गुंतवणूक करू शकते.

व्याज दर

प्रत्येक बँक किंवा वित्तीय संस्थेमध्ये एफडीवरील व्याजदर वेगवेगळा असतो. हे ठेवीच्या आकारावर आणि गुंतवणुकीच्या कालावधीवर देखील अवलंबून असते. एफडीवरील व्याजदर साधारणपणे ३.५ टक्के ते ९.० टक्के प्रति वर्षाच्या दरम्यान असतात. तर पिपीएफचे व्याजदर भारत सरकारद्वारे ठरवले जाते. सरकार दर तिमाहीला दर जाहीर करते. आर्थिक वर्ष २०२४-२५ च्या पहिल्या तिमाहीसाठी सध्याचा व्याज दर ७.१ टक्के प्रतिवर्ष आहे.)

एफडीमध्ये पीपीएफपेक्षा कमी लिक्विडिटी असते. जर एखाद्याला मुदतपूर्तीपूर्वी एफडीमधून पैसे काढायचे असतील तर त्याला काही दंड भरावा लागेल. पीपीएफमधील पाच वर्षांच्या गुंतवणुकीनंतर आंशिक पैसे काढण्याची परवानगी आहे. तथापि, संपूर्ण १५ वर्षांचा कालावधी संपल्यानंतरच, संपूर्ण पैसे काढण्याची परवानगी आहे.

टॅक्स बॅनिफिट समजून घ्या

आयकर कायदा १९६१ च्या कलम 80C अंतर्गत एफडी आणि पीपीएफ या दोन्हींमधून कर लाभ घेता येऊ शकतो. एफडीवरील व्याजावर लागू होणाऱ्या कराची रक्कम व्यक्तीच्या आयकर स्लॅबवर अवलंबून असते. तथापि, आयकर कायद्याचे कलम 80TTB ज्येष्ठ नागरिकांना उच्च एफडी व्याज दर आणि वार्षिक ५०,००० रुपयांपर्यंत कर सूट मिळवू देते. पीपीएफवर मिळणारे व्याज आणि परिपक्वता रक्कम गुंतवणूकदारासाठी करमुक्त आहे.

एफडी (फिक्स्ड डिपॉझिट) हे कमी जोखमीचे गुंतवणुकीचे पर्याय आहे कारण हे बँकांद्वारे संचलित आहे आणि महत्त्वाची गोष्ट म्हणजे डिपॉझिट इन्शुरन्स अँड क्रेडिट गॅरंटी कॉर्पोरेशन तुमच्या पैशांचे प्रति ठेवीदार ५ लाखांपर्यंत संरक्षण करते. त्याचप्रमाणे, पीपीएफमध्ये जमा केलेले पैसे हे देखील कमी जोखमीचे गुंतवणुकीचे साधन आहे कारण हा गुंतवणूक पर्याय भारत सरकारने प्रदान केला आहे.

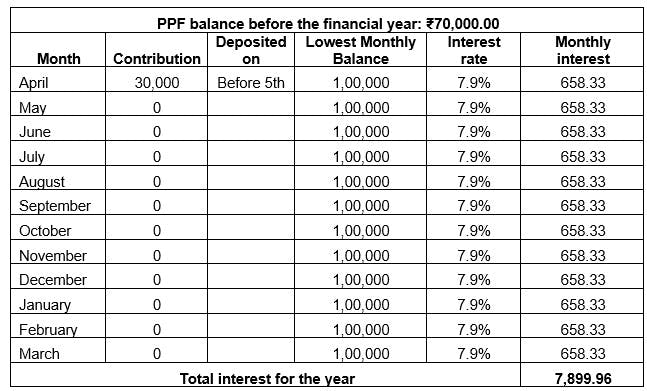

व्याज कसे मोजले जाते

पीपीएफच्या बाबतीत, व्याजदर किंवा चक्रवाढ एकदाच ठरवली जाते. एफडीच्या बाबतीत, व्याज दर निर्धारित करण्यासाठी साधे व्याज किंवा चक्रवाढ व्याज वापरले जाते. तुम्ही ऑनलाइन पीपीएफ किंवा एफडी कॅल्क्युलेटरद्वारे व्याजाच्या स्वरूपात ठराविक रकमेवर मिळणारा व्याजदार देखील देखील कॅल्क्युलेट शकता.

कोणता पर्याय सर्वोत्तम ?

पीपीएफ किंवा एफडीमधील कोणता पर्याय चांगला आहे हे समजून घेण्याचा प्रयत्न करत असाल तर ते तुमच्या गुंतवणुकीचे ध्येय आणि जोखीम घेण्याची क्षमता यावर अवलंबून आहे. जर तुम्हाला धोका टाळायचा असेल तर एफडी आणि पीपीएफ ही दोन्ही उत्तम साधने आहेत. ज्या लोकांना भविष्यासाठी गुंतवणूक करायची आहे आणि कर वाचवायचा आहे, ते पीपीएफमध्ये गुंतवणूक करू शकतात. त्याला सरकारी पाठबळ असल्याने ते अधिक सुरक्षित आहे.

अजून एक महत्त्वाची गोष्ट; पीपीएफमध्ये तुम्हाला मिळणारे व्याज करमुक्त असते. तथापि, सातव्या वर्षापासून सुरू होणारा, त्याचा लॉक-इन कालावधी जास्त आहे आणि फक्त पैसे काढण्याचे मर्यादित पर्याय आहेत. दुसरीकडे, एफडी तुम्हाला तुमच्या सोईयोग्य कार्यकाळ निवडण्याचे स्वातंत्र्य देतात. पीपीएफच्या तुलनेत, कर-बचत एफडीमध्ये पाच वर्षांचा लॉक-इन कालावधी खूपच कमी असतो. बरे, एफडीमध्ये विशिष्ट प्रमाणात जोखीम असते आणि तुम्ही मिळवलेले व्याज करपात्र असते.